Отчеты руководителю по затратам. Как генеральному директору анализировать финансовую и управленческую отчётность? Расходование по финансовой деятельности

Основной елью формирования управленческой отчетности является удовлетворение информационных потребностей управления внутри фирмы путем предоставления показателей в натуральном и стоимостном виде, благодаря которым можно оценить, проконтролировать, спланировать и спрогнозировать деятельность ее подразделений.

Составление такой отчетности осуществляется в добровольном порядке. Ее не нужно направлять в органы контроля.

Управленческая отчетность – что в нее входит

В структуре управленческой отчетности, касающейся должностей ген. директора и его заместителей, могут быть прописаны следующие сведения:

- Себестоимость изготавливаемых продуктов;

- Характеристика незавершенного процесса изготовления продукции;

- Объемы изготовления товаров, направляемых на склад;

- Объемы материалов и полуфабрикатов, которые используются при изготовления товаров.

Формирование управленческой отчетности

Формирование управленческой отчетности осуществляется в следующем порядке:

- Выяснение у ген. директора, а также его заместителей, какие сведения ему нужно подавать и с какой периодичностью.

- Узнать у бухгалтера компании основные подробности.

- Формирование документации, в которой будут отражены основные показатели деятельности. Работник, несущий ответственность за составление отчетности, может формировать такую документацию в отдельности для каждого руководящего органа.

- Непосредственное составление отчета.

Составление управленческой отчетности

К составлению управленческой отчетности предъявляются следующие требования:

- Сведения, содержащиеся в отчете, должны полностью соответствовать цели, ради которой формируется этот отчет;

- В отчете не должно быть предвзятого мнения и субъективных оценок;

- Отчет должен быть сопоставлен с планами;

- Отчет не должен содержать лишних сведений – чем он меньше, тем проще осмыслить его содержание.

Управленческая отчетность – пример

Приведем пример структуры управленческой отчетности:

| Состав отчетности | Основные пользователи отчетности |

| Отчет о финансовых итогах деятельности фирмы (мастер-отчеты) |

|

| Отчет о движении денег | Руководство фирмы и Бюджетный комитет |

| Отчет и полученных прибылях и понесенных убытках | |

| Прогнозный (управленческий) баланс | |

| Управленческие отчеты о финансовых итогах деятельности фирмы |

|

| Анализ состава, структуры и изменения доходов и затрат фирмы, а также проведение оценки их соотношения | Руководство фирмы и акционеры |

| Анализ изменения показателей прибыли | |

| Анализ рентабельности | |

| Отчетность по исполнению операционных бюджетов различных назначений |

|

| Отчет о дебиторских долгах | Управляющий отдела продаж, отдел бухгалтерии и финансовый отдел |

| Отчет о кредиторских долгах | Управляющий отдела снабжения, финансовый отдел и отдел бухгалтерии |

| Отчет о закупках материалов | Управляющие производственного отдела и отдела по снабжению |

| Отчет о реализации изготовленной продукции | Управляющий продажного отдела |

| Отчет об имеющихся запасах материалов и готовых товаров | Управляющие продажного отдела и отдела по снабжению, зав. склада |

| Отчет об имеющемся незавершенном производстве | Главный инженер, управляющие производственного и продажного отделов |

Управленческий учет предназначен для представления фактического состояния дел на предприятии и, соответственно, принятия на основе данных управленческих решений. Это система таблиц и отчетов с удобной ежедневной аналитикой о движении денежных средств, прибылях и убытках, расчетах с поставщиками и покупателями, себестоимости продукции и т.п.

Каждая фирма сама выбирает способ ведения управленческого учета и нужные для аналитики данные. Чаще всего таблицы составляются в программе Excel.

Примеры управленческого учета в Excel

Основные финансовые документы предприятия – отчет о движении денежных средств и баланс. Первый показывает уровень продаж, затраты на производство и реализацию товаров за определенный промежуток времени. Второй – активы и пассивы фирмы, собственный капитал. Сопоставляя эти отчеты, руководитель замечает положительные и отрицательные тенденции и принимает управленческие решения.

Справочники

Опишем учет работы в кафе. Предприятие реализует продукцию собственного производства и покупные товары. Имеют место внереализационные доходы и расходы.

Для автоматизации введения данных применяется таблица управленческого учета Excel. Рекомендуется так же составить справочники и журналы с исходными значениями.

Если экономист (бухгалтер, аналитик) планирует расписывать по статьям и доходы, то такой же справочник можно создать для них.

Удобные и понятные отчеты

Не нужно все цифры по работе кафе вмещать в один отчет. Пусть это будут отдельные таблицы. Причем каждая занимает одну страницу. Рекомендуется широко использовать такие инструменты, как «Выпадающие списки», «Группировка». Рассмотрим пример таблиц управленческого учета ресторана-кафе в Excel.

Учет доходов

Присмотримся поближе. Результирующие показатели найдены с помощью формул (применены обычные математические операторы). Заполнение таблицы автоматизировано с помощью выпадающих списков.

При создании списка (Данные – Проверка данных) ссылаемся на созданный для доходов Справочник.

Учет расходов

Для заполнения отчета применили те же приемы.

Отчет о прибылях и убытках

Чаще всего в целях управленческого учета используется отчет о прибылях и убытках, а не отдельные отчеты по доходам и расходам. Данное положение не нормируется. Поэтому каждое предприятие выбирает самостоятельно.

В созданном отчете для подсчета результатов используются формулы, автозаполнение статей с помощью выпадающих списков (ссылки на Справочники) и группировка данных.

Анализ структуры имущества кафе

Источник информации для анализа – актив Баланса (1 и 2 разделы).

Для лучшего восприятия информации составим диаграмму:

Как показывает таблица и рисунок, основную долю в структуре имущества анализируемого кафе занимают внеоборотные активы.

По такому же принципу анализируется пассив Баланса. Это источники ресурсов, за счет которых кафе осуществляет свою деятельность.

Должна обеспечивать всех пользователей информацией, необходимой для принятия решений. Поэтому нужно определиться и с самим перечнем управленческих отчетов, и с их содержанием.

Нужно отметить, что данная работа, к сожалению, не имеет какой-то четкой и однозначной технологии. Можно сказать, что разработка форм управленческой отчетности является своего рода искусством.

Ведь нужно суметь разработать такие форматы управленческих отчетов, которые, с одной стороны, содержали бы действительно полезную информацию, а с другой стороны, стоимость получения данной информации была бы приемлемой для руководства компании.

Кстати, вопросы соотношения полезности и стоимости будут возникать на протяжении всего проекта по постановке и автоматизации управленческого учета.

Таким образом, в этом статье рассмотрены все практические аспекты, связанные с разработкой системы управленческой отчетности. В частности, при разработке форматов управленческой отчетности нужно принимать во внимание основные характеристики, которым они должны удовлетворять.

Кроме того, в этой статье представлена классификация управленческой отчетности и показателей, которые могут в ней содержаться.

Характеристики управленческой отчетности

Управленческая отчетность, в основном, может характеризоваться только качественными требованиями. Хотя некоторые компании могут использовать и количественные параметры.Пожалуй, самой распространенной количественной характеристикой управленческой отчетности является число страниц в управленческом отчете. Считается, что один отчет должен размещаться на одной странице, иначе его будет очень сложно анализировать. Правда, при этом не уточняется, о каком формате страницы идет речь и о каком шрифте.

Мне приходилось в некоторых компаниях, неукоснительно следовавших этому принципу, видеть отчеты, напечатанные на странице формата А3, причем очень мелким шрифтом. Да, формально эти отчеты размещались на одной странице, но пользоваться ими было очень сложно.

В общем, не стоит так прямолинейно применять данное количественное ограничение. Если управленческий отчет размещается на двух страницах формата А4, и при этом, действительно, никакие данные такого управленческого отчета не являются лишними, то вовсе не обязательно распечатывать его очень мелким шрифтом, чтобы разместить на одной странице.

Хотя достаточно часто при более внимательном изучении таких длинных управленческих отчетов выясняется, что их вполне спокойно можно разместить на одной странице. В одной компании, например, был управленческий отчет, который, несмотря на использование очень мелкого шрифта, еле помещался на двух страницах.

Причем существенные статьи управленческого отчета детализировались недостаточно, а менее значимые статьи были представлены с избыточной детализацией. После несложной процедуры (сократили излишнюю детализацию несущественных статей) управленческий отчет без проблем уместился на одной странице, и им стало гораздо легче пользоваться на практике.

Иногда управленческую отчетность делают "большой", потому что на всякий случай закладывают в ней максимально возможную детализацию. Например, такую статью управленческого отчета, как "Выручка от реализации", в отчете о продажах можно распечатать с детализацией до групп, а можно – с детализацией до конкретной позиции.

Понятно, что во втором случае управленческий отчет может получиться гораздо более громоздким. Кстати, чтобы не было таких проблем с визуализацией управленческой отчетности, ее можно просматривать в электронном виде с помощью программного продукта, который при необходимости позволяет развернуть тот или иной иерархический показатель.

Итак, если вернуться к рассмотрению качественных характеристик управленческой отчетности, то среди самых важных можно выделить следующие:

Понятность управленческой отчетности

Сразу нужно отметить, что знание целей подготовки конкретного управленческого отчета может существенно повысить его понятность для пользователя. Цели подготовки управленческих отчетов должны определяться еще при разработке классификатора управленческой отчетности.Итак, очевидно, что управленческая отчетность должна быть понятна пользователям, но здесь необходимо сделать одну важную оговорку. Для того чтобы разбираться в управленческой отчетности, пользователи должны обладать определенными знаниями. В частности нужно знать хотя бы основы экономики и финансов .

Конечно же, руководители компании вовсе не обязаны детально знать методику формирования управленческой отчетности , но они должны понимать смысл каждого показателя используемого ими управленческого отчета. К этим знаниям относится, в том числе, и знание управленческой учетной политики , поскольку от нее напрямую зависят значения большинства показателей управленческой отчетности.

Поэтому в рамках проекта по постановке и автоматизации управленческого учета должно быть запланировано обучение, в том числе и руководителей компании. Кстати, отсутствие обучения в подобных проектах очень негативно сказывается на итоговых результатах, но, тем не менее, очень часто данному вопросу уделяется слишком мало внимания.

Таким образом, информация, содержащаяся в управленческой отчетности, должна быть доступна для понимания пользователям, знакомым с принципами управленческого учета и основами экономики и финансов.

Значимость управленческой отчетности

Кроме понятности, управленческие отчеты должны обладать и еще одним важным свойством – содержать значимую информацию. Казалось бы, очевидно, что управленческая отчетность готовится для принятия решений, а не просто для того, чтобы быть. Но тем не менее достаточно часто управленческие отчеты перегружаются совершенно ненужными данными.Опять-таки, одной из причин такой информационной перегруженности управленческой отчетности является отсутствие необходимой подготовки и планирования проекта по постановке управленческого учета.

В частности, классификатор управленческой отчетности заранее не продумывается, цели отчетов не определяются и т.д. В итоге получается так, что постепенно почти все управленческие отчеты замусориваются совершенно ненужной информацией. Имеется в виду, что ненужной для данного управленческого отчета.

Кстати, любители добавления в управленческие отчеты дополнительной информации, так сказать, на всякий случай могут воспользоваться возможностями программных продуктов, которые позволяют выводить на экран не все показатели. С одной стороны, можно сразу в настройках предусмотреть все потенциально интересные показатели для конкретного отчета, но, с другой стороны, при его визуализации высвечивать только часть из них.

Нужно отметить, что значимость того или иного показателя в управленческих отчетах может зависеть от периода, за который он составляется. Например, в одной компании, занимающейся дорожным строительством, аппарат управления требовал от своих производственных подразделений (ДРСУ – дорожно-ремонтные строительные участки), разбросанных по всей области, ежедневную управленческую отчетность.

Понятно, что удаленные объекты требуют оперативного контроля. Но, как оказалось при анализе управленческой отчетности, среди показателей, которые собирались каждый день, действительно значимыми были не более 30%. Подготовка всех остальных показателей ежедневных отчетов было просто неэффективным расходованием времени специалистов, работающих в ДРСУ.

Итак, информация, содержащаяся в управленческой отчетности, должна быть полезной для принятия решений и помогать оценивать прошлые, настоящие и будущие события, подтверждать или исправлять прошлые оценки.

Надежность (достоверность) управленческой отчетности

Надежность управленческой отчетности также является вполне логичной характеристикой, как и две предыдущие. Хотя одно из отличий управленческого учета от бухгалтерского заключается в том, что здесь не всегда требуется очень скрупулезная точность.Ведь порой для руководителя гораздо важнее получить не абсолютно точный управленческий отчет, но в требуемые сроки, чем отчет, выверенный до копейки, но с опозданием. Данное замечание вовсе не означает, что для управленческого учета точность вообще не имеет никакого значения.

Но самое главное заключается в том, что управленческая отчетность должна раскрывать реальную деятельность и положение дел в компании, быть свободной от существенных ошибок.

Существуют определенные условия для обеспечения надежности управленческой отчетности:

Правдивость управленческой отчетности

Правдивость означает, что управленческая отчетность должна правдиво отражать операции и другие события, на основании которых она подготовлена. Недостаточная правдивость может быть обусловлена трудностями идентификации событий и их оценки.Такое может произойти, например, при заполнении значений аналитик во время ввода данных в учетную базу, особенно в тех случаях, когда на основе первичных документов аналитику определить невозможно.

Либо может оказаться так, что оригинал первичного документа не поступил в срок, а "внутренняя" первичка содержала ошибки.

Нейтральность управленческой отчетности

Нейтральность подразумевает то, что информация, содержащаяся в управленческой отчетности, должна быть непредвзятой и не должна оказывать влияние на принятие решений с целью достижения запланированного результата. Такое может достаточно часто встречаться в тех случаях, когда менеджеры излишне надеются на свою интуицию.То есть готовое решение у них уже есть в голове, а с помощью управленческого отчета они только хотят подтвердить его правильность. В таких случаях может происходить "подгонка" управленческого отчета под уже готовый результат. Естественно, что здесь речь не идет о каком-то сознательном искажении данных.

"Подгонка" может заключаться, например, в исключении из управленческого отчета показателей, которые явно показывают минусы подготовленного или уже реализованного решения. Еще одним способом "подгонки" может быть применение другой учетной политики при расчете некоторых показателей.

Ведь одни и те же показатели могут иметь разные значения при использовании различных принципов признания и оценки хозяйственных операций. Правда, такой способ "подгонки" можно с успехом применить, в основном, при разработке плановой управленческой отчетности (бюджетов), т.к. фактические отчеты можно получить только на основе уже введенной информации, а значит, управленческую учетную политику при этом поменять достаточно сложно.

Правда, управленческую учетную политику изначально можно выбрать таким образом, чтобы при ее использовании показатели, интересующие владельцев компании, выглядели бы более привлекательными.

Преобладание сущности над юридической формой управленческих отчетов

Преобладание сущности над юридической формой также является вполне логичным условием обеспечения достоверности управленческой отчетности.События должны представляться в соответствии с их экономической сущностью и экономической реальностью, а не только с их юридической формой, которые не всегда соответствуют друг другу.

Очевидно, что данное условие имеет прямое отношение к управленческой учетной политике, точнее говоря – к возможным отличиям управленческой учетной политики от бухгалтерской.

Осмотрительность (консервативность) управленческой отчетности

Осмотрительность или консервативность управленческой отчетности означает, что в условиях неопределенности необходимо соблюдать осторожность при формировании суждений так, чтобы активы не были завышены, а обязательства занижены.При большой степени неопределенности события должны раскрываться только в примечаниях к отчетам. Иными словами, управленческая отчетность не должна "приукрашиваться" так, чтобы она больше понравилась руководству и/или собственникам компании.

Сопоставимость управленческой отчетности

Такая характеристика управленческой отчетности, как сопоставимость, является не менее важной, чем предыдущие три, рассмотренные выше. Понятно, что если форматы управленческой отчетности будут меняться слишком часто, то будет очень сложно контролировать и анализировать динамику показателей таких отчетов.Конечно же, не всегда с первого раза получается разработать нужную форму управленческого отчета. Чтобы окончательно убедиться в полноте формы, как правило, требуется несколько раз составить управленческий отчет, чтобы на цифрах его обкатать.

При этом возможны корректировки форматов управленческой отчетности, но в дальнейшем желательно не вносить изменения в формы управленческих отчетов без необходимости. Такая необходимость может быть обусловлена изменением стратегии компании , что может потребовать планирования и контроля новых показателей, которых раньше не было в управленческой отчетности.

Да, в таком случае форматы управленческих отчетов могут быть изменены, но все-таки компания обычно не так часто меняет свою стратегию, поэтому и формы управленческой отчетности не должны часто меняться.

Количество и состав управленческой отчетности может измениться и по другой причине. Если в компании действует система бюджетного управления , и модель планирования по определенным причинам была детализирована, что привело к возникновению новых бюджетов и новых показателей, то, естественно, при этом нужно будет увеличить количество и состав фактической управленческой отчетности, чтобы можно было получать план-фактные отчеты для последующего анализа.

Такие действия, конечно же, могут привести и к изменению уже действующих форматов фактической управленческой отчетности.

Классификация показателей управленческой отчетности по параметру "время"

Все показатели управленческой отчетности по параметру "время" можно разбить на три группы:Интервальные или оборотные показатели управленческой отчетности дают информацию за определенный период времени (день, неделя, месяц, квартал, год и т.д.). К таким показателям могут быть отнесены, например, объем продаж, выручка от реализации, прибыль, финансовый поток и т.д.

Мгновенные или сальдовые показатели управленческой отчетности дают информации на конкретный момент времени. Такими показателями могут быть, например, остаток денежных средств, дебиторская/кредиторская задолженность, товарно-материальные запасы и т.д.

Смешанные показатели формируются из интервальных и мгновенных. Примерами таких показателей могут быть оборачиваемость активов (всех или каких-то элементов: дебиторской задолженности, товарно-материальных запасов и т.д.), рентабельность активов, рентабельность собственного капитала и т.д.

Необходимо обратить внимание на то, что для анализа управленческой отчетности лучше не использовать в чистом виде мгновенные показатели, т.к. они могут очень сильно меняться в каждом периоде. Лучше опираться на интервальные или смешанные (интервальные вместе с мгновенными) показатели.

Например, если у компании растет дебиторская задолженность или товарный запас, то на основании данной информации нельзя сделать однозначный вывод. Если увеличивается период оборачиваемости дебиторской задолженности или товарно-материальных запасов, то это явно негативная тенденция, но сам по себе рост дебиторки или ТМЗ мало о чем говорит.

Классификация управленческой отчетности по временным характеристикам показателей

Вся управленческая отчетность по временным характеристикам показателей может разбиваться на три основные группы:Из названия этих групп отчетов очевидно какая информация в них содержится. Но все-таки необходимо сделать несколько комментариев.

При формировании фактической и плановой управленческой отчетности должна использоваться одна и та же управленческая учетная политика компании . В противном случае это затрудни анализ план-фактной управленческой отчетности.

Ведь некоторые план-фактные отклонения могут возникать только из-за отличий в учетных политиках, которые использовались при планировании и при учете.

При формировании план-фактной управленческой отчетности по центрам финансовой ответственности (ЦФО) нужно помнить о том, что в этом случае необходимо использовать принципы гибкого бюджетирования .

Таким образом, при формировании план-фактных бюджетов ЦФО сначала необходимо рассчитать гибкий план, а потом уже рассчитывать план-фактные отклонения. Если этого не сделать, то оценка результатов работы ЦФО в отчетном периоде будет некорректной.

Классификатор управленческой отчетности (по типам отчетов)

Перед тем как начать разрабатывать форматы управленческой отчетности, нужно сначала сформировать классификатор отчетов, то есть полный перечень всех необходимых отчетов с кратким описанием их содержания.Конечно же, управленческие отчеты можно классифицировать по-разному. На самом деле не так уж важно, какая конкретно классификация будет использоваться в каждой конкретной компании. Главное, чтобы она была проведена и четко зафиксирована в соответствующих регламентирующих документах.

Как правило, классификация управленческой отчетности содержится в Положении об управленческом учете. Естественно, что классификация управленческой отчетности должна быть удобна для использования на практике.

Пример возможной классификации управленческих отчетов представлен на рисунке 1 . Сразу нужно отметить, что названия групп отчетов не являются каким-то общепринятыми. Каждая компания, в общем-то, может использовать свою классификацию отчетов.

Рис.1. Классификация управленческой отчетности

Хотя в части финансовой отчетности уже сложились определенные стандарты. То есть в каждой компании вне зависимости от ее направлений деятельности, организационной структуры, бизнес-процессов и т.д. должны составляться три финансовых отчета: отчет о доходах и расходах, отчет о движении денежных средств и баланс (см. Рис. 1 ).

Это необходимо для того, чтобы контролировать финансово-экономическое состояние компании. Как правило, основными пользователями финансовых отчетов являются собственники и генеральный директор компании. Нужно отметить, что участие генерального директора при разработке форматов управленческой отчетности, по крайней мере, финансовых отчетов, является необходимым условием успешности проекта по постановке управленческого учета.

Это вовсе не означает, что генеральный директор сам должен разрабатывать форматы, но он должен рассматривать проекты форм управленческой отчетности, предлагаемые рабочей группой проекта по постановке управленческого учета и, естественно, должен вникать в суть этих отчетов.

На самом деле одной из причин безучастия генерального директора в подобных проектах может быть его привычка управлять не по системе, а "по глазам". Финансовый директор одной компании в самом начале консалтингового проекта по постановке управленческого учета жаловался нашей команде консультантов на генерального директора.

Он говорил, что если объявить генеральному директору, что тот должен разбираться в трех финансовых отчетах, то, скорее всего, из этой затеи ничего не выйдет. Финансовый директор объяснял, что уже несколько лет делал подобные попытки, так сказать, приучить генерального директора к использованию управленческой отчетности в управлении компанией, но для него даже один отчет – это очень много.

Нам действительно потребовалось достаточно много времени, чтобы убедить генерального директора в том, что по-другому добиться управляемости финансово-экономическим состоянием, особенно в быстро растущих компаниях, просто невозможно. Поэтому мы с ним проводили индивидуальные занятия сначала по изучению финансовых отчетов, а затем и операционных.

Кстати, финансовые отчеты так называются потому, что они содержат только стоимостные показатели. Финансовые отчеты, конечно же, могут содержать и относительные показатели (например, рентабельность продаж или рентабельность активов), но эти показатели являются производными от стоимостных.

То есть в финансовых отчетах нет показателей, которые измеряются, например, в штуках, килограммах, километрах и т.д. Все статьи финансовых отчетов измеряются в деньгах. А вот в операционных отчетах как раз помимо стоимостных показателей могут быть и натуральные.

Объекты управленческого учета

Операционные отчеты на самом деле могут состоять из нескольких групп (см. Рис. 1 ). Для того чтобы легче разобраться в рассматриваемом примере классификации управленческих отчетов, нужно совместить классификатор управленческой отчетности с классификатором объектов учета (см. Рис. 2 ).Рис.2. Связь классификатора управлеческих отчетов и объектов управленческого учета

Финансовые отчеты составляются по такому объекту, как компания в целом либо по группе компаний, если речь идет о холдинге. Кстати, составление консолидированной финансовой отчетности по холдингу может быть достаточно сложной задачей.

Если холдинг состоит из компаний, которые между собой никак не связаны на операционном уровне, то задача консолидации финансовой отчетности решается достаточно просто. Если же между компаниями холдинга осуществляются хозяйственные операции, то в этом случае не все так очевидно, ведь нужно будет учитывать взаимные операции, чтобы на уровне холдинга в консолидированной отчетности не исказить данные о доходах и расходах, активах и обязательствах.

Итак, финансовые отчеты дают информацию о финансово-экономическом состоянии компании в целом. Но для того чтобы понять, почему получились именно такие значения показателей финансовых отчетов, необходимо погрузиться на более нижний (операционный) уровень. Управленческие отчеты нижнего уровня могут быть разного типа в зависимости от объектов учета.

Среди объектов учета нижнего уровня могут быть выделены бизнес-процессы, проекты и подразделения. Причем проекты могут разделяться на текущие и инвестиционные. Дело в том, что текущая деятельность, за счет которой компания зарабатывает прибыль, может быть организована по-разному.

Одни компании (процессные) зарабатывают на том, что организовали цепочку регулярных бизнес-процессов от снабжения до продаж, а другие (проектные) – на том, что построили систему для выполнения ограниченных во времени действий (проектов). К процессным компаниям могут быть отнесены, например, организации, занимающиеся массовым производством, или торговые компании, занимающиеся регулярными оптовыми или розничными продажами.

Типичными представителями проектных компаний считаются строительные организации, т.к. они зарабатывают прибыль за счет строительства и реализации определенных объектов. Строительство таких объектов в данном случае – это и есть текущие проекты. Как правило, все эти объекты являются по-своему уникальными, поэтому данный вид деятельности нельзя считать таким же более-менее типовым, как массовое поточное производство.

На самом деле в последнее время все сильнее проявляется тенденция стирания грани между процессной и проектной организацией текущей деятельности. Например, некоторые производственные компании могут работать с использованием позаказного принципа, что может расцениваться как проектная деятельность. А среди строительных компаний есть такие, которые регулярно строят более-менее типовые объекты, например, вышки для сотовых операторов.

Таких более-менее типовых объектов у компании в течение года может быть несколько сотен. Тем не менее текущая деятельность любой компании в большей степени относится или к процессной, или к проектной. Это и закладывается в основу при разработке классификатора объектов управленческого учета и классификатора управленческой отчетности.

Таким образом, у процессной компании такого объекта, как текущие проекты, просто нет. Но помимо текущих проектов, вне зависимости от организации текущей деятельности, в любой компании могут быть проекты развития. Цель этих проектов принципиально отличается от целей текущих проектов.

Текущие проекты позволяют компании зарабатывать прибыль за счет имеющегося потенциала, а проекты развития предназначены для существенного изменения потенциала компании, что в будущем, естественно, должно положительно сказаться на итоговом финансово-экономическом состоянии компании.

Итак, для контроля текущей деятельности процессных компаний используются функциональные (процессные) управленческие отчеты, которые содержат информацию о финансово-экономических показателях, характеризующих эффективность реализации бизнес-процессов. Количество и состав функциональных отчетов определяются индивидуально в каждой компании.

Для контроля текущей деятельности проектных компаний используются управленческие отчеты по текущим проектам, которые содержат информацию о финансово-экономических показателях, характеризующих эффективность реализации бизнес-проектов.

Для контроля эффективности инвестиционной деятельности используются инвестиционные отчеты, которые содержат информацию о финансово-экономических показателях, характеризующих эффективность реализации проектов развития.

И наконец, для контроля работы центров финансовой ответственности (ЦФО) используются отчеты по ЦФО, которые содержат информацию о финансово-экономических показателях, характеризующих эффективность работы тех подразделений, которым присвоен статус ЦФО.

Примечание : более подробно тема данной статьи рассматривается на семинаре-практикуме

Управленческая отчетность - это документ, отражающий главные процессы, которые осуществлялись предприятием в Причем каждая организация вправе самостоятельно определять конкретные составляющие элементы такого документа. Главным образом, отчетность ориентируется на ее пользователей, и содержание зависит от их требований и которая их интересует.

Однако, как и при составлении любого документа на предприятии, существуют основные принципы, на которых управленческая отчетность базируется. В первую очередь, она должна отвечать принципу простоты. Не стоит перегружать документ лишней и ненужной конкретному пользователю информацией, стоит включать только важные показатели. Кроме того, следует четко определить его размер, например, один А3. Это также поможет выбрать самые интересные и информативные факты. Но главное: управленческая отчетность должна подчиняться принципу оперативности, то есть, ее содержание должно позволять пользователю предпринимать эффективные мероприятия для совершенствования деятельности организации. Проще говоря, предоставленная информация должна быть своевременной.

Регулярное составление такого документа позволит руководителю быть уверенным в эффективности дальнейшего функционирования компании, так как персонал будет действовать согласно разработанным указаниям. Кроме того, специалист обязан выполнить всю работу по заполнению отчета в течение установленного срока. При этом вся информация должна быть понятна менеджеру конкретного звена, для которого она предназначена. Правильно оформленная и грамотно составленная управленческая отчетность в полной мере отражает деятельность предприятия и не провоцирует возникновение дополнительных вопросов.

Так как руководящий персонал предприятия может сам определять содержание данного документа, то и форма его предоставления также выбирается по собственному усмотрению. Условно существует три способа отображения информации: графический, текстовый и в виде таблицы. Как правило, специалист опирается на пользователя. К примеру, для бухгалтера наиболее удобным и понятным будет табличный отчет, а все поправки и пояснения можно предоставить в виде текстовой записки. В то время как инвестору или сотруднику аналитического подразделения легче оценить положение дел с помощью графиков.

Отдельно хочется поговорить о сроках предоставления отчетов, так как этот фактор определяет ее актуальность, а, следовательно, и своевременность принимаемых решений. Итак, обычно используется разделение на кратко- и среднесрочную отчетность, также существует периодическая. Последняя предполагает отображение показателей, позволяющих разработать конкретные мероприятия на длительный срок, то есть, определить стратегические цели компании.

Документом, наиболее полноценно отражающим динамичность функционирования предприятия, считается краткосрочная управленческая отчетность. Пример ее выступает в форме ежедневных и еженедельных сборников показателей, на основе которых разрабатывают конкретные мероприятия на следующий период. Главными пользователями на данном уровне считаются менеджеры среднего звена.

Среднесрочная управленческая отчетность составляется ежемесячно. Она содержит не только показатели за прошедший период, но и прогнозные значения дальнейшей деятельности. Предоставляется в основном руководящему составу, так как именно они могут принять решение о необходимости ввести некоторые коррективы в Такой документ может оказать значительную помощь компании и однозначно положительно влияет на Ведь менеджеры и руководители видят, чего стоит ожидать от будущего периода при сохранении прежних позиций.

Этапы формирования и составления управленческой отчетности

Важные аспекты при составлении управленческой отчетности: формы и примеры. Управленческая отчетность - это один из важнейших источников получения информации о результатах деятельности компании, на основе совокупности финансовых, сбытовых, маркетинговых, производственных и прочих показателей.

Информация в управленческой отчетности должна быть экономически интересна и активно использоваться руководителями, учредителями и собственниками бизнеса. Раскрытые в управленческой отчетности данные необходимы для анализа всей деятельности. Это помогает вовремя выявить причины возможных отклонений от параметров, которые заданы стратегией бизнеса, а также показать резервы (финансовые, материальные, трудовые, и пр.), которые до этого времени не использовались компанией.

Ниже представлены 7 этапов формирования и составления управленческой отчетности.

Шаг 1. Диагностика существующей системы управления в компании

Данный этап необходим для анализа организационной структуры компании, определяется формат моделирования процессов. При наличии у компании схем бизнес-процессов и их описания, проводится анализ данных документов, и выявляются основные проблемные зоны, требующие оптимизации.

| Цели диагностики | Поиск системных подходов к увеличению эффективности управленческой отчетности |

|---|---|

| Классификация и анализ существующих форм отчетности |

|

| Повышение качества и уменьшение сроков получения выходной аналитической информации, необходимой для принятия качественных управленческих решений. | Аналитические отчеты имеют высокую ценность тогда, когда могут быть получены в короткие сроки и содержат информацию в виде, который максимально отвечает потребностям сотрудника, который принимает решения на основе данного отчета. |

| Повышение достоверности хранимой информации. | Для принятия решений необходимо полагаться только на достоверную информацию. Не всегда можно понять, насколько информация, которая представлена в отчётах достоверна; соответственно повышается риск принятия некачественных решений. С другой стороны, если сотрудник не несет служебной ответственности за достоверность введенной информации, то с очень большой степенью вероятности он не будет относиться к информации с должной аккуратностью. |

| Повышение аналитической ценности информации. | Несистемный подход к вводу и хранению информации приводит к тому, что, несмотря на то, что в базу данных введено большие объемы информации, представить эту информацию в виде отчетов практически невозможно. Под не системностью здесь понимается ввод информации сотрудниками без разработки общих правил, что приводит к ситуации, когда по смыслу одинаковая информация представлена для разных сотрудников в отличном друг от друга виде. |

| Исключение противоречивости и рассогласованности информации | В случае нечеткой определенности в вопросе разделения между сотрудниками обязанностями и правами по вводу информации зачастую происходит многократный ввод одной и той же информации в разных подразделениях компании. В совокупности с несистемным подходом факт дублирования информации бывает даже невозможно определить. Подобное дублирование приводит к невозможности получить полный отчет в разрезе введенной информации. |

| Повышение предсказуемости получения определенного результата | Принятия решений практически всегда основано на оценке информации по прошедшим периодам. Но зачастую бывает, что нужная информация просто никогда не вводилась. В большинстве случаев недостающую информацию хранить не представляло бы никакой сложности, если бы кто-то заранее предположил то, что она когда-нибудь понадобится. |

| Результат | На основе диагностики и принятых решений дорабатываются должностные инструкции, производится реинжиниринг существующих бизнес процессов, исключаются формы отчетности, которые не несут информации для анализа данных, вводятся показатели KPI, адаптируются учетные систем для получения фактических данных, фиксируются состав и сроки представления управленческой отчетности. |

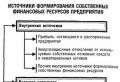

Шаг 2. Создание методологии управленческой отчетности

Данный этап необходим для делегирования полномочий в части составления операционных бюджетов и определения ответственности, конкретных центров финансовой ответственности (ЦФО) за составление тех или иных бюджетных планов (сегментов управленческой отчетности).

Рисунок 1. Последовательность этапов построения методологии управленческой отчетности.

Цели и задачи, решаемые в результате внедрения управленческой отчетности в компании:

- Установление и достижение конкретных ключевых показателей эффективности (KPI);

- Выявление «слабых» звеньев в организационной структуре компании;

- Повышение системы контроля результатов деятельности;

- Обеспечение прозрачности денежных потоков;

- Усиление платежной дисциплины;

- Разработка системы мотивации сотрудников;

- Оперативное реагирование на изменение: конъюнктуры рынка, каналов сбыта и т.д.;

- Выявление внутренних ресурсов компании;

- Оценка рисков и т.д.

Состав управленческих отчетов зависит в первую очередь от характера деятельности компании. Как показывает практика, состав управленческой отчетности (мастер-отчет) обычно включает в себя:

- Отчет о движении денежных средств (прямым методом);

- Отчет о движении денежных средств (косвенным методом);

- Отчет о прибылях и убытках;

Рисунок 2. Пример структуры управленческой отчетности.

Рисунок 3. Связь классификатора управленческих отчетов и объектов управленческого учета.

Консолидация бюджетов

Формирование консолидированной управленческой отчетности представляет собой довольно трудоемкий процесс. Консолидированная финансовая управленческая отчетность рассматривает группу взаимосвязанных организаций, как единое целое. Активы, обязательства, доходы и расходы объединяются в общую систему управленческих отчетов. Такая отчетность характеризует имущественное и финансовое положение всей группы компаний на отчетную дату, а также финансовые результаты ее деятельности за отчетный период. Если холдинг состоит из компаний, которые между собой никак не связаны на операционном уровне, то задача консолидации управленческой отчетности решается достаточно просто. Если же между компаниями холдинга осуществляются хозяйственные операции, то в этом случае не все так очевидно, ведь нужно будет исключить взаимные операции, чтобы на уровне холдинга в консолидированной отчетности не исказить данные о доходах и расходах, активах и обязательствах. В бюджетной политике компании необходимо закрепить правила и принципы элиминации ВГО.

Поэтому целесообразнее использовать информационные системы. Для этих целей можно применить систему «WA: Финансист». Система позволяет производить элиминирование внутрифирменных оборотов на уровне проведения первичных документов и быстро получать корректную информацию, что упрощает и ускоряет процесс формирования управленческой отчетности, минимизирует ошибки, связанные с человеческим фактором. При этом сверка внутригрупповых оборотов, их элиминация, выполнение корректирующих проводок и других операций осуществляются в автоматическом режиме.

Пример управленческой отчетности: Компания А владеет компанией Б на 100%. Компания А продала товар на сумму 1500 рублей. Покупка данного товара обошлась компании А в 1000 рублей. Компания Б оплату за поставленный товар произвела в полном объеме. На конец отчетного периода компания Б не продала товар и он числится у нее в составе отчетности.

В результате консолидации необходимо исключить прибыль (500 рублей), которую компания еще не получила и уменьшить стоимость запасов (500 рублей).

Чтобы исключить ВГО и прибыль, которую компания Б еще не заработала. Необходимо сделать корректировки.

Результат консолидации управленческой отчетности

Рисунок 4. Прогнозный баланс (управленческий баланс).

Определение ключевых показателей эффективности (KPI – Key performance indicators)

Введение ключевых контрольных показателей позволяет управлять центрами финансовой ответственности, устанавливая лимиты, нормативные значения или предельные границы принимаемых показателей. Набор показателей эффективности отдельных ЦФО существенно зависит от роли этого центра ответственности в системе управления и от выполняемых функций. Значения показателей устанавливаются с учетом стратегических планов компании, развития отдельных направлений бизнеса. Система показателей может принимать иерархическую структуру, как для компании в целом, так и с детализацией до каждого центра финансовой ответственности. После детализации KPI верхнего уровня и передачи их на уровни ЦФО и сотрудников к ним можно привязать вознаграждение персонала и т.д.

Рисунок 5. Пример использования ключевых показателей компании.

Контроль и анализ управленческой отчетности и исполнения

Для исполнения бюджетов, входящих в состав управленческой отчетности можно выделить три направления контроля:

- предварительный;

- текущий (оперативный);

- заключительный.

Цель предварительного контроля - это профилактика потенциальных нарушений бюджета, иначе говоря, предупреждение необоснованных расходов. Он проводится до совершения хозяйственных операций. Наиболее распространенная форма такого контроля - согласование заявок (например, на оплату или отгрузку товаров со склада).

Текущий контроль исполнения бюджета подразумевает регулярный мониторинг деятельности центров финансовой ответственности для выявления отклонений фактических показателей их деятельности от запланированных. Проводится ежедневно или еженедельно по оперативной отчетности.

Заключительный контроль исполнения бюджета - не что иное, как анализ выполнения планов после закрытия периода, оценка финансово-хозяйственной деятельности компании в целом и по объектам управленческого учета.

В процессе исполнения бюджетов важно выявлять отклонения на самых ранних этапах. Определить, какие методы предварительного и текущего контроля бюджета можно использовать в компании. Например, ввести процедуры согласования заявок на платеж или отпуск материалов со склада. Это позволит избежать неоправданных расходов, предупредить неисполнение бюджета и заранее принять меры. Обязательно регламентируйте процедуры контроля. Создайте отдельный регламент бюджетного контроля. Опишите в нем виды и этапы проверок, их периодичность, порядок пересмотра бюджетов, ключевые показатели и диапазоны их отклонений. Это сделает процесс контроля прозрачным и понятным, повысит исполнительскую дисциплину в компании.

Рисунок 6. Контроль исполнения плановых показателей управленческой отчетности.

Шаг 3. Проектирование и утверждение финансовой структуры компании

Этот этап включает в себя работы по формированию классификаторов бюджетов и бюджетных статей, разработке совокупности операционных бюджетов, статей планирования и их взаимосвязей между собой, наложению видов бюджетов на организационные звенья структуры управления компанией.

На основе организационной структуры компании разрабатывается финансовая структура. В рамках этой работы из организационных звеньев (подразделений) формируются центры финансовой ответственности (ЦФО) и строится модель финансовой структуры. Главная задача построения финансовой структуры предприятия - получить ответ на вопрос, кто и какие бюджеты на предприятии должен составлять. Правильно построенная финансовая структура предприятия позволяет увидеть «ключевые точки», в которых будет формироваться, учитываться и, скорее всего, перераспределяться прибыль, а также осуществляться контроль за расходами и доходами компании.

Центр финансовой ответственности (ЦФО) – объект финансовой структуры компании, который несет ответственность за все финансовые результаты: выручку, прибыль (убытки), затраты. Конечная цель любого ЦФО – максимизация прибыли. Для каждого ЦФО составляются все три основных бюджета: бюджет доходов и расходов, бюджет движения денежных средств и прогнозный баланс (управленческий баланс).Как правило, в качестве ЦФО выступают отдельные организации; дочерние фирмы холдингов; обособленные подразделения, представительства и филиалы крупных компаний; регионально или технологически обособленные виды деятельности (бизнесы) многопрофильных компаний.

Центр финансового учета (ЦФУ) – объект финансовой структуры компании, отвечающий только за некоторые финансовые показатели, например за доходы и часть затрат. Для ЦФУ составляются бюджет доходов и расходов или некоторые частные и функциональные бюджеты (бюджет трудовых затрат, бюджет продаж).В качестве ЦФУ могут выступать основные производственные цеха, участвующие в единых технологических цепочках на предприятиях с последовательным или непрерывным технологическим циклом; производственные (сборочные) цеха; сбытовые службы и подразделения. Центры финансового учета могут иметь узкую направленность:

- центр маржинальной прибыли (профит-центр) – структурное подразделение или группа подразделений, деятельность которых непосредственно связана с реализацией одного или нескольких бизнес-проектов фирмы, обеспечивающих получение и учет прибыли;

- центр доходов – структурное подразделение или группа подразделений, деятельность которых направлена на получение дохода и не предусматривает учет прибыли (например, служба сбыта);

- центр инвестиций (венчур-центр) – структурное подразделение или группа подразделений, которые непосредственно связаны с организацией новых бизнес - проектов, прибыль от которых ожидается в будущем.

- центр затрат – объект финансовой структуры предприятия, который отвечает только за расходы . Причем не за все расходы, а за так называемые регулируемые расходы, расходование и экономию которых руководство ЦЗ может контролировать. Это подразделения, обслуживающие основные бизнес-процессы. Для ЦЗ составляются лишь некоторые вспомогательные бюджеты. В качестве ЦЗ могут выступать вспомогательные службы предприятия (хозяйственный отдел, служба охраны, администрация). Центр затрат может также именоваться МВЗ (место возникновения затрат) .

Рисунок 7. Проектирование финансовой структуры компании.

Шаг 4. Формирование бюджетной модели

Не существует каких-либо жестких требований по разработке классификатора внутренней управленческой отчетности. Так же как нет двух абсолютно одинаковых компаний, точно также нет одинаковых бюджетных структур. В отличие от формализованной финансовой отчетности: отчета о прибылях и убытках или бухгалтерского баланса, управленческая отчетность не имеет стандартизированной формы, которая должна строго соблюдаться. Структура внутренней управленческой отчетности зависит от специфики компании, принятой в компании бюджетной политики, пожеланий руководства по степени детализации статей для анализа и т.д. Можно лишь дать общие рекомендации, как составить оптимальную структуру управленческой отчетности.

Рисунок 8. Схема взаимодействия бюджетных форм на примере простейшей бюджетной модели.

Классификация статей на примере Отчета о движении денежных средств

Рисунок 9. Исполнение бюджета движения денежных средств (CF (БДДС)).

Шаг 5. Утверждение бюджетной политики и разработка регламента

Бюджетная политика формируется с целью выработки и закрепления принципов формирования и консолидации показателей данных статей и методов их оценки. Сюда включаются: определение временного периода, процедуры планирования, форматы бюджетов, программа действий каждого из участников процесса. После разработки бюджетной модели, необходимо переходить к регламентации бюджетного процесса.

Нужно определить какие бюджеты, и в какой последовательности формируются в компании. Для каждого бюджета необходимо выделить ответственного за подготовку (конкретный сотрудник, ЦФО) и ответственного за исполнение бюджета (руководитель направления, руководитель ЦФО), установить лимиты, нормативные значения или предельные границы показателей эффективности ЦФО. Обязательно следует сформировать бюджетный комитет -это орган, создаваемый для целей управления бюджетным процессом, контроля его исполнения и приятия решений.

Рисунок 10. Фазы планирования бюджетирования предприятия.

Шаг 6. Аудит учетных систем

На этапе разработки и утверждении состава управленческой отчетности компании также необходимо учесть, что классификатор бюджетных статей должен быть достаточно детализированным для обеспечения Вас полезной информацией о доходах и расходах компании. При этом нужно понимать, что чем больше уровней детализации будет выделено, тем больше времени и трудозатрат потребуется для составления управленческой отчетности, бюджетов и отчетов, но тем более подробную аналитику можно получить.

Также необходимо учесть, что в результате разработки методологии управленческой отчетности может потребоваться и адаптация учетных систем, т.к. для анализа исполнения бюджетов плановые показатели должны будут сопоставляться с имеющейся фактической информацией.

Шаг 7. Автоматизация

Этот этап включает в себя работы по выбору программного продукта, создание технического задания, внедрение и сопровождение системы.

Похожие записи:

Прямая пропорциональность и её график

Прямая пропорциональность и её график

Централизация и децентрализация управления

Централизация и децентрализация управления

Анализ оборачиваемости оборотных средств

Анализ оборачиваемости оборотных средств

Разработка конкурентной стратегии предприятия Обоснование выбора стратегии

конкуренции

Разработка конкурентной стратегии предприятия Обоснование выбора стратегии

конкуренции

Курсовая работа управление собственным капиталом предприятия Формирование управление собственного капитала предприятия

Курсовая работа управление собственным капиталом предприятия Формирование управление собственного капитала предприятия